Europa elige entre 10 diseños para renovar sus billetes por primera vez desde 2002, con una encuesta abierta hasta septiembre de 2026.

Secuestrar a familias enteras por error empieza a ser un daño colateral en el mundo cripto en Francia. Ya van 40 casos violentos en 2026.

Cobrar en cripto a los petroleros suena ingenioso. Pero las transacciones grandes no se confirman en segundos. Buena suerte con eso.

Ganar miles de millones con anuncios dudosos es fácil cuando ignoras todos los avisos. Las multas son calderilla en comparación.

La estafa de «la matanza del cerdo» sigue haciendo historia.

De genios a contables: Apple, más preocupada por los números de las hojas de cálculo que por su legado de innovación, ahora vive de subir los precios y no de lo útiles que son sus productos.

Los crackers de Lazarus Group robaron 1.500 millones de Ethereum a Bybit. Dinero para programas militares norcoreanos. Criptoseguridad, ¿dónde estás?

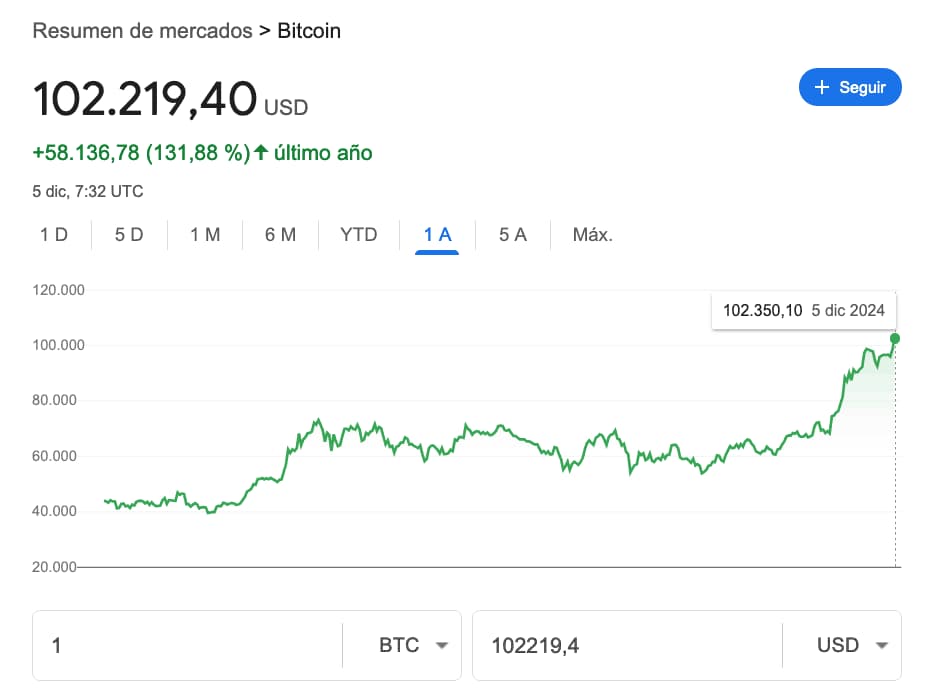

La adopción global y la escasez programada de Bitcoin lo llevan a un máximo histórico de 100.000 dólares, atrayendo tanto a inversores como a curiosos.

Rusia multó a Google por prohibir YouTube en el país y por ende «censurar» todo tipo de canales de contenido.

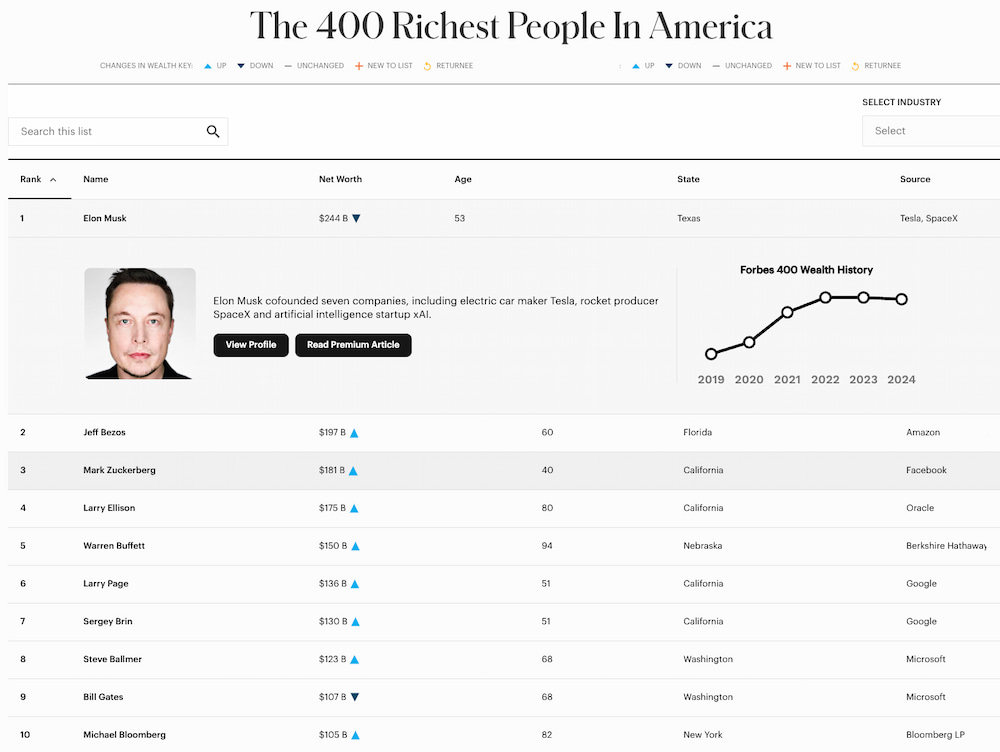

En los últimos años la famosa Lista Forbes 400 que publica la revista económica ha estado encabezada por personajes del mundo de la tecnología como Bezos, Musk o el mismísimo Bill Gates. En esta edición de 2024 resulta que ya 8...

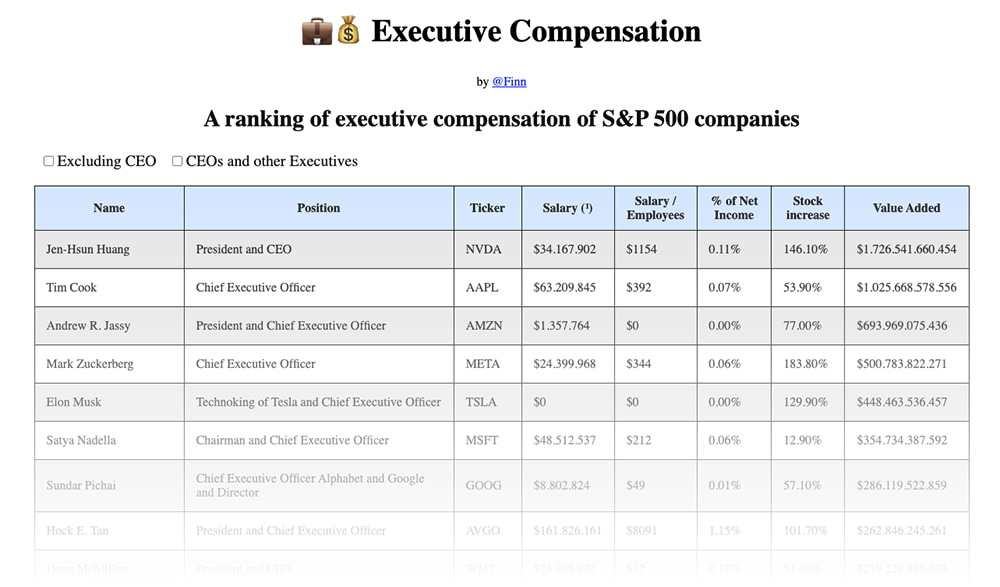

Esta tabla dinámica creada por @Finn muestra algunos datos sobre las finanzas personales y los ingresos de los ejecutivos –consejeros delegados, principalmente– de las mayores empresas que cotizan en el mercado, según el S&P 5000: Executive Compensation. Como cabría esperar, todos...

Satoshi Nakamoto, la persona (o personas) que inventó Bitcoin y lo dejó libre para que cualquiera pudiera usarlo hizo luego la jugada perfecta. Simplemente, desapareció.

Estuve viendoescuchando esta charla de la economista Victòria Subirana en una de las conferencias de Mensa España, titulada apropiadamente Usamos el dinero, pero… ¿Entendemos el dinero? Está dirigida a lo que me pareció un público de lo más variado, así que...

Parece que estamos ante otro caso de esos en los que la Real Academia Española se ha lucido. Desoyendo los usos y pronunciación comunes del término bitcoin ha decidido nombrarlo #PalabraDelDía como bitcóin, así, como suena, con su tilde de pronunciación...

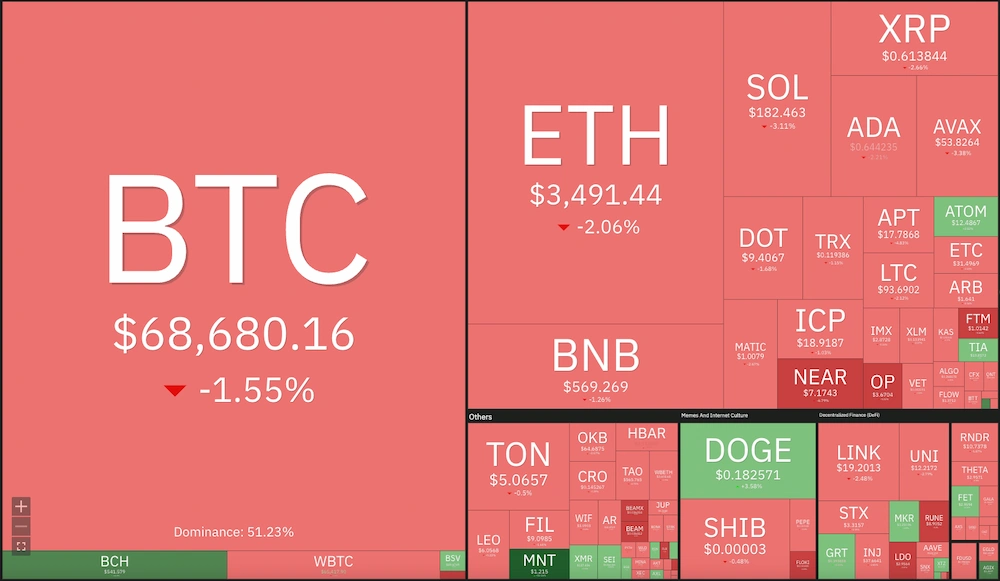

Esta interesante gráfica de Coin360.com muestra cómo se reparte el mercado global de las criptodivisas en función de su capitalización. El dato está indicado como «dominancia» y un porcentaje: el Bitcoin (abreviado, BTC) tiene el 51% del mercado ahora mismo; le...

En este vídeo de Process X se puede ver en acción la famosa frase de «los estados pueden imprimir dinero» pero con monedas. Es un paso-a-paso del proceso completo de fabricación de monedas de 500 yenes en Japón, máquina a máquina....

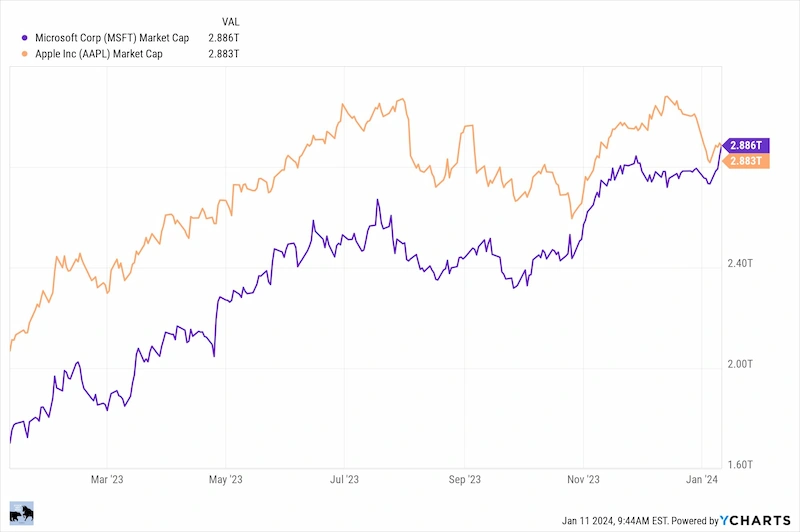

Apple" title="Microsoft > Apple" />Microsoft vs. Apple en una gráfica generada con YCharts / @StockMKTNewz Microsoft ya tiene una mayor capitalización bursátil que Apple, algo que poca gente hubiera predicho hace unos pocos años. El market cap de ambas –el valor...

Tal y como cuentan Reuters, el New York Times y otros medios, el regulador del mercado estadounidense, la SEC, ha aprobado los llamados ETF de Bitcoin, algo que podría considerarse un «momento histórico para las criptodivisas». El momento ha coincidido casualmente...

Vi por ahí una mención a esta vieja charla del diseñador Thomas Thwaites en PopTech (2011), titulada Cómo fabriqué una tostadora. Es una versión documentada en imágenes y vídeos de lo que a priori parece una tarea sencilla pero se torna...

Hace un par de días se quejaba –y con razón– José Manuel de que la torre de avistamiento más antigua de la aeronáutica española, situada en Guadalajara, corre el riesgo de desmoronarse. «Cuidar el patrimonio histórico-industrial, ¿para qué?, se lamentaba. Y...

Que triquiñuelas para vender más y más caro en internet hay una infinita variedad ya lo sabíamos. Ahora parece que Amazon también los ha usado en forma de algoritmos de laboratorio para aumentar sus precios y conseguir mayores márgenes. El caso...

Este año la Asociación Multisectorial de Empresas Españolas de Electrónica y Comunicaciones, más conocida como Ametic, cumple 50 años. Aunque son 50 años con un poco de trampa ya que Ametic como tal «sólo» existe desde 1984; los años que faltan hasta...

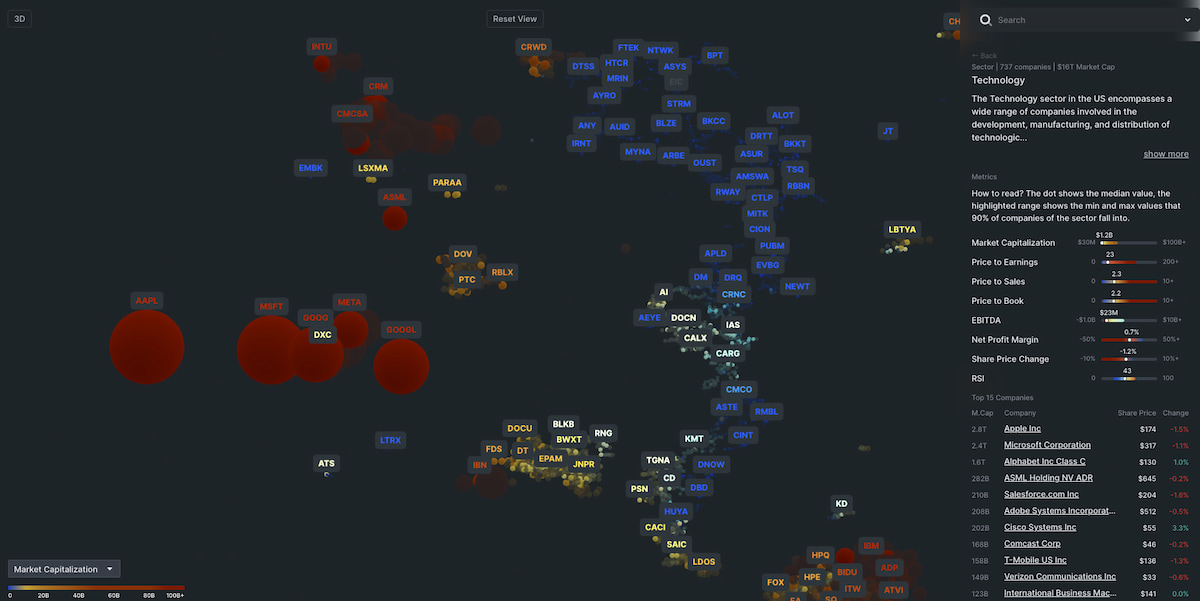

Entender los datos económicos de las empresas no siempre es fácil, de modo que Market Map puede ser una buena herramienta como representación visual de datos y para comprender la relación y tamaños de sectores y compañías cotizadas en bolsa. La...

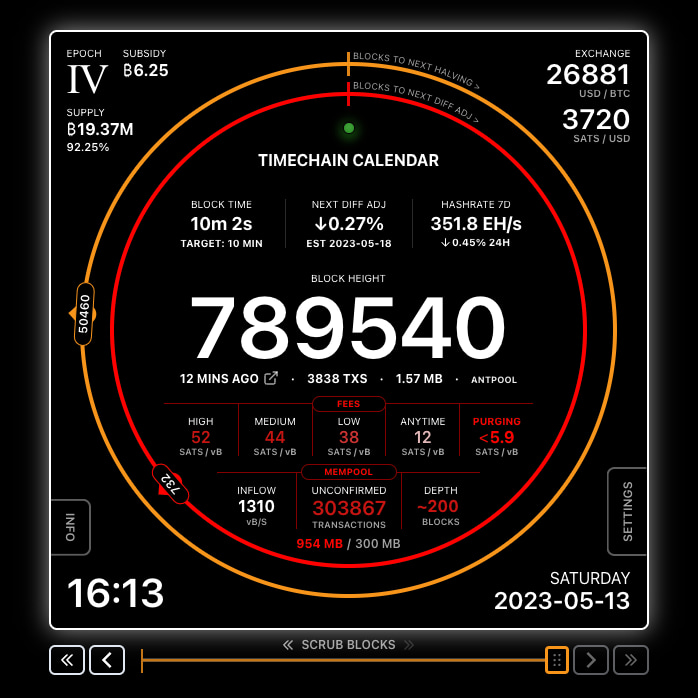

Condensando un montón de información en algo parecido a la esfera de un reloj, Timechain Calendar muestra datos en tiempo real sobre la cadena de bloques de bitcoin. Pero además de eso también permite revisar todo lo que sucedió en el...

Siguiendo la costumbre iniciada a principios de siglo, que año a año ha ido viendo cómo evoluciona España en este sentido, ya está disponible el informe Sociedad Digital en España 2023. Estos puntos, sacados del resumen ejecutivo, son los que ha...

Silk Road fue un famoso mercado negro de la Dark Web donde se podría comprar básicamente de todo: desde drogas ilegales a tarjetas de crédito robadas, datos personales o piezas para fabricar armas. También se podía contratar servicios de sicarios y cosas...

Historia del futuro: Utopías y distopías después de la pandemia. Por Pablo Francescutti. Editorial Comares (28 de diciembre de 2021). 198 páginas. Desde unas fracciones infinitesimales de segundo después del Big Bang –la ciencia no es capaz de asegurar lo que pasó...

He aquí una charla/entrevista de dos horas que no se hace larga, sino todo lo contrario. Es el episodio #71 de Kapital, un podcast de Joan Tubau, quien lleva cerca de dos años publicando material sumamente interesante tanto en forma de...

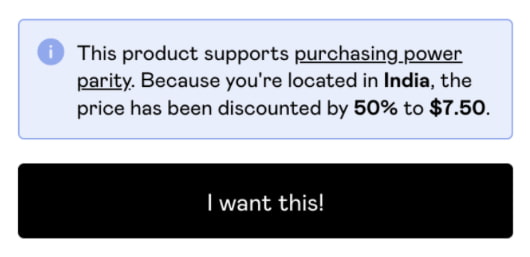

Me pareció muy interesante esta característica de Gumroad, la plataforma en la que se pueden vender ebooks, artículos, newsletters, podcasts y todo tipo de productos digitales (y no digitales). Consiste en aplicarles a los precios el factor de paridad de poder...

¿Cómo asegurar el dineral que cuesta fabricar un satélite, un telescopio espacial o cualquier otro artilugio que pueda enviarse al espacio y fallar miserablemente sin completar su misión? ¿Qué factores intervienen? ¿Es realmente un buen negocio? Si se piensa en ello...

La Organización de Consumidores y Usuarios (OCU) ha publicado un extenso informe de 66 páginas dedicado a los criptoactivos. Son muchas páginas con tablas y datos relativos a más de 2.000 encuestas realizadas en septiembre de 2022 en España con una...

Ayer estuve siguiendo por streaming el V Congreso Antifraude, un evento organizado por la World Compliance Association, Fundación Universitaria Behavior & Law y la Asociación Española de Empresas Contra el Fraude, con un buen número de expertos y expertas en áreas...

Hoy en día sólo el ~11% de las transferencias en euros son instantáneas en la Unión Europa, lo que quiere decir que hay unos 200 millones de euros «flotando» entre entidades financieras cada día. Por eso la Comisión Europea ha lanzado...

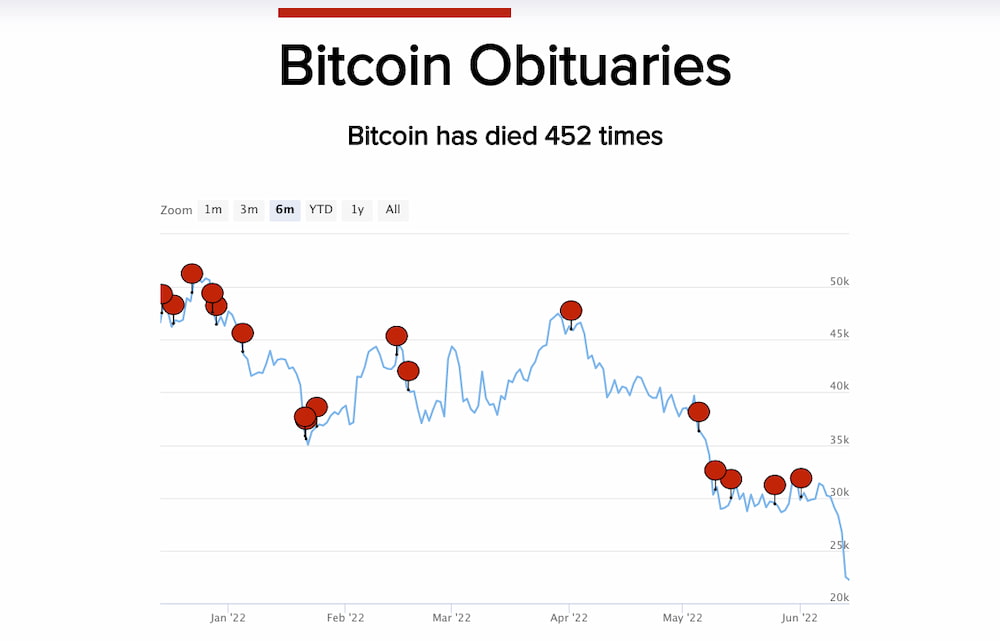

Qué mejor momento que esta semana en la que Bitcoin ha perdido el 30 ó 40% de su cotización (y un ~70% desde máximos en noviembre de 2021) para recordar la existencia de Bitcoin Obituaries, también conocida como la página de...

PayPal ha anunciado que además de operar con criptodivisas de forma nativa ya permite enviar y recibir transferencias a otras wallets y exchanges (plataformas de cambio de criptodivisas), de momento en Estados Unidos. Esta opción se suma a la de compra...

Ilya Lichtenstein y su mujer Heather Morgan han sido detenidos acusados de intentar blanquear miles de millones de dólares en bitcoins que procedían de un robo informático a Bitfinex en Hong Kong en 2016, según cuenta The New York Times. Morgan,...

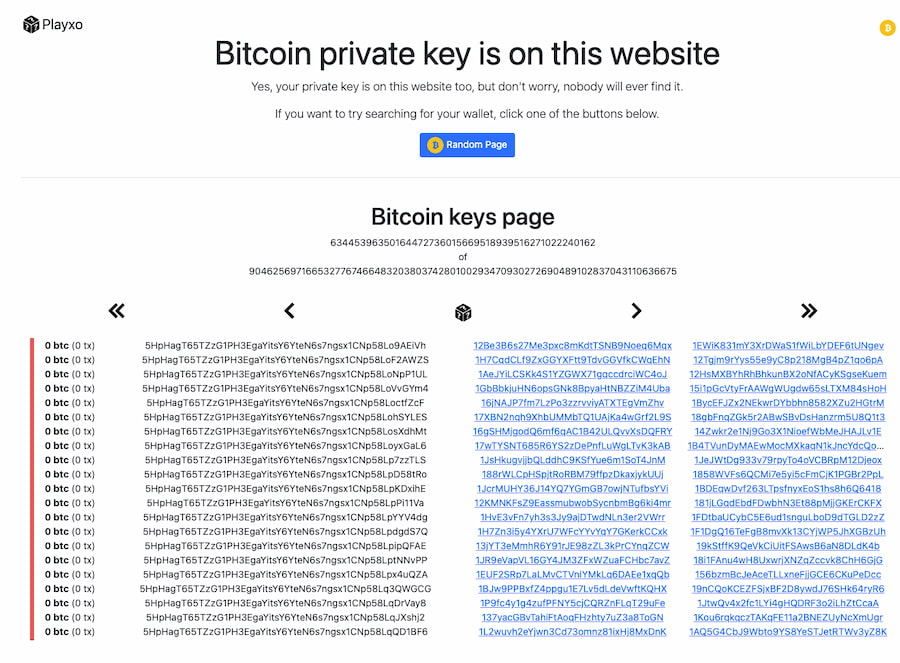

Esta curiosa web llamada Bitcoin keys page consiste básicamente en una página aleatoria llena de direcciones de Bitcoin y sus correspondientes claves, que es lo que la gente usa en sus carteras de criptodivisas (wallets). La inmensa mayoría están vacías (contienen...

El dinero normal es de hecho un montón de mainframes anticuados ejecutando programas por lotes en COBOL, donde el gobierno puede editar la base de datos del dinero siempre que quiere.– Elon Musk...

Tal vez porque todo en el mundillo del Bitcoin resulta un poco raro, enigmático y lioso es entendible que lleguen ahora un par de «iniciativas populares» no relacionadas entre sí pero que tienen en común la criptodivisa más popular. Una tiene buena...

La sobrepoblación mundial, el excesivo consumo por parte de los ricos y las pésimas elecciones tecnológicas han colocado a nuestra civilización industrial en una trayectoria de colapso.– Pablo Servigne y Raphaël Stevens Conviene estar un poco mentalizado, relajado y documentado antes...

Apple es hoy en día la compañía más grande del mundo con una capitalización bursátil de 2,4 trillones de dólares. Pero todo tuvo un comienzo. Y cuando Apple salió a bolsa en Estados Unidos en diciembre de 1980, las autoridades del...

Desde hace unos días circulan varios avisos de seguridad relativos a unas falsas wallets hardware para criptodivisas, que básicamente son como las de verdad, que se usan para guardar criptos pero en realidad tienen código para robarte las divisas y/o contraseñas....

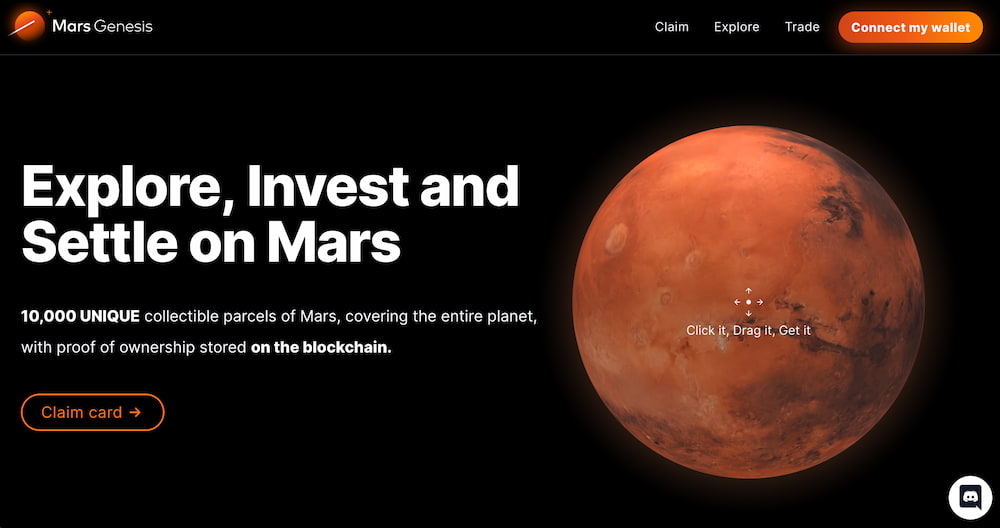

Como se suponía que esto era el futuro, ya se pueden comprar «parcelas» en Marte, aunque de aquella manera. La idea de trás de Mars Genesis es en realidad difundir los conceptos de los NFT (non-fungible tokens) y la tecnología blockchain,...

La Mona Lisa – Leonardo da Vinci He visto pasar esto y me parece buenísimo. Es la explicación un tanto delirante pero bastante correcta que le da QueerSamus a Jacobgalapagos de lo que es un NFT usando a la Mona Lisa como...

Es sabido que Bitcoin nació el 3 de enero de 2009 y que su creador fue alguien con pseudónimo de Satoshi Nakamoto, del que poco se sabe. También es un hecho cierto que el 26 de abril de 2011 Satoshi envió...

El Blockclock Mini es un estiloso «reloj de Bitcoin» popularizado por su aparición estelar hace unos días en la cocina de @Jack Dorsey, el CEO de Twitter. Es una versión renovada en tinta electrónica del Block Clock, otro curioso proyecto de...

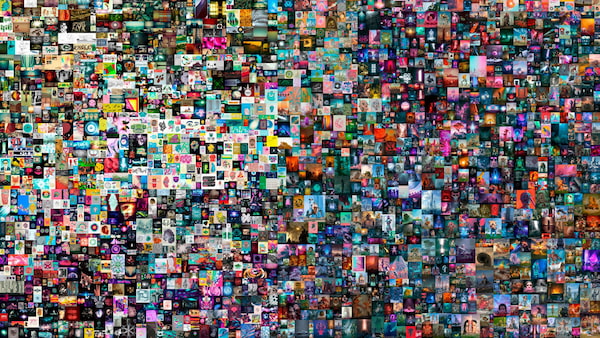

Llevo un tiempo siguiendo con curiosidad el asunto de los NFT. Pero desde la subasta por el equivalente a unos 65 millones de euros de Todos los días: los primeros 5.000 días de Beeple lo sigo más bien con una mezcla...

No está muy claro si los tokens no fungibles (NFTs) pueden ser realmente útiles como arte o son una manía temporal al estilo de los tulipanes holandeses

Bitcoin is ruining the planet faster than everpor Eric Holthaus vs. Bitcoin is probably one of most environmentally friendly “financial industries”por Mustafa Yilham ¡Fight! Más madera: Bitcoin consumes 'more electricity than Argentina' (BBC) Bitcoin Does Not Waste Energy (Parker Lewis) Bitcoin:...

La historia triste de hoy en forma de problema-del-primer-mundo o lágrimas de millonario llega a través de Lost Passwords Lock Millionaires Out of Their Bitcoin Fortunes ($) del New York Times. En ese artículo se cuentan las desventuras de Stefan Thomas,...

PayPal ha anunciado oficialmente que va a añadir criptodivisas al repertorio de formas de pago de su servicio de modo que puedan utilizarse para pagar en los más de 26 millones de comercios que utilizan su sistema de pago. Los clientes podrán...

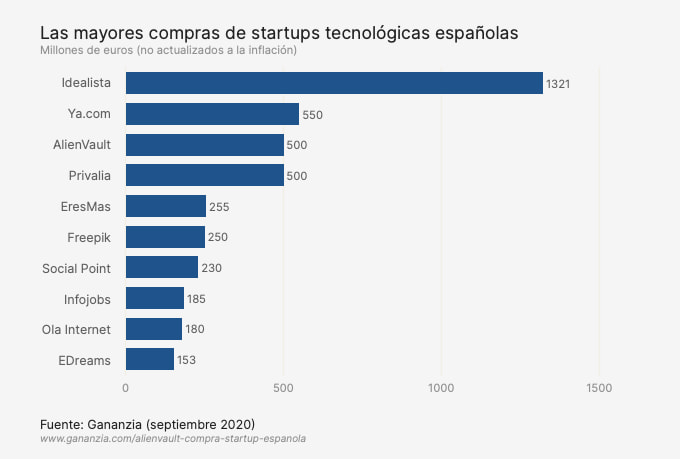

En Gananzia han actualizado su ránking de las mayores compras de startups españolas con la entrada de Idealista en el Top #1 tras la venta de la empresa al fondo sueco EQT Partners por 1.321 millones de euros. Esa cifra propia...

Esta historia sirve como ejemplo perfecto de la práctica del arbitraje en los precios y de cómo a veces algunas empresas de entrega de comida a domicilio hacen cosas demasiado raras para intentar situarse en el mercado y hacer valor su...

Viviendo en el futuro: Claves sobre cómo la tecnología está cambiando nuestro mundo. Enrique Dans. Deusto, 2019. Hace diez años Enrique afirmaba en su primer libro que Todo va a cambiar. Pero en Viviendo en el futuro su argumento es que...

En el cursillo Crypto 101 de Kraken –una de las empresas más fiables en lo relacionado con las criptodivisas, por cierto– se cuentan estas historias de terror acerca de gente que ha olvidado sus contraseñas o perdido llaves, discos duros o...

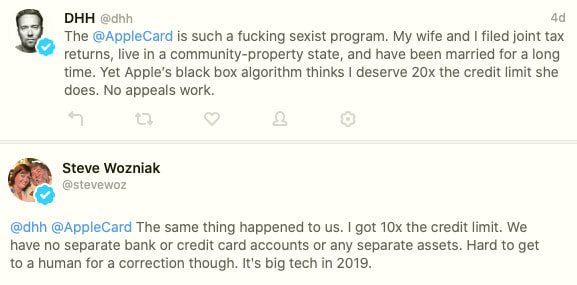

Orwell estaría orgulloso. El famoso cofundador de Apple y hacker Woz y el creador de Ruby on Rails David Hansson han compartido en Twitter una experiencia similar –aunque les sucedió a cada uno por su lado– respecto a la tarjeta de...

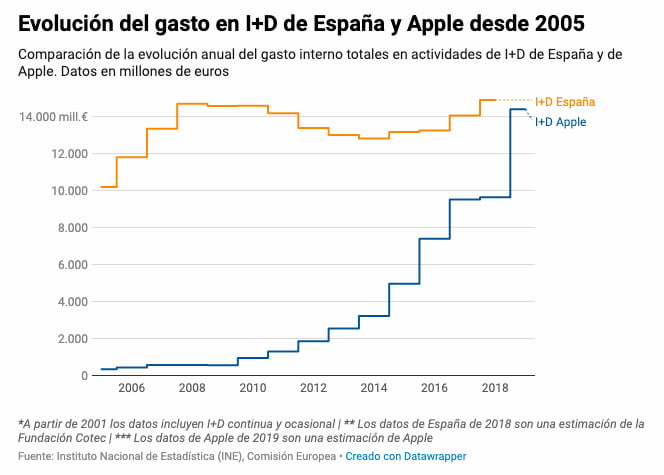

Uno de esos datos impactantes que no sabes si significa que Apple invierte mucho o España muy poco. O que las grandes corporaciones son ya poco menos que algunos grandes países (España la economía #13 del mundo), que también puede ser:...

Teniendo en cuenta que actualmente se calculan unos 60 trillones de hashes SHA-256 por segundo para minar Bitcoin en todo el mundo, quizá no es aventurado afirmar que puede ser el «algoritmo más popular del mundo».– Matthew Weathers Me ha encantado...

Amazon ha aprovechado la conferencia Re:Mars 2019 para mostrar su nuevo dron para el envío y de paquetes y para explicar las líneas en las que están trabajando. El objetivo son drones eléctricos capaces de transportar paquetes de hasta 2,2 kg...

La cuarta revolución industrial ha empezado. Robots, algoritmos, inteligencia artificial, internet de las cosas, coches autónomos… Las máquinas están sustituyendo muchos empleos. La clase media está en peligro. El futuro de los jóvenes está amenazado. ¿Estamos a tiempo de hacer algo?–...

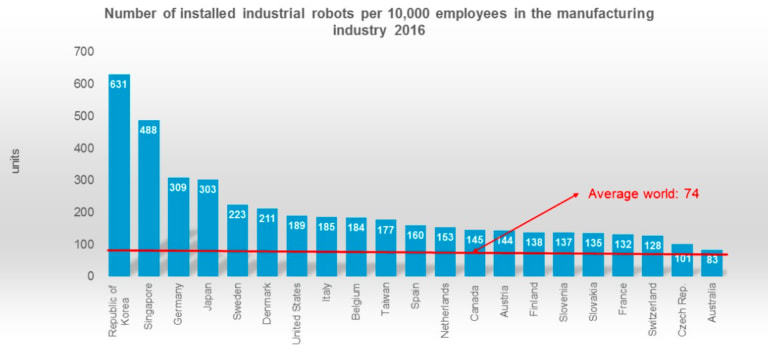

Según The Robot Report esta es la clasificación mundial de los países más automatizados con robots en fábricas del mundo. Y aunque España ocupa un muy digno puesto #11, por encima de Canadá, Francia, Finlandia o Australia, en realidad hemos descendido...

En este vídeo de Things You Might Not Know el bueno de Tom Scott y uno de los ingenieros del IEX, una de las bolsas de valores estadounidenses, similar al NASDAQ o el NYSE, cuentan cómo resolvieron el problema de la...

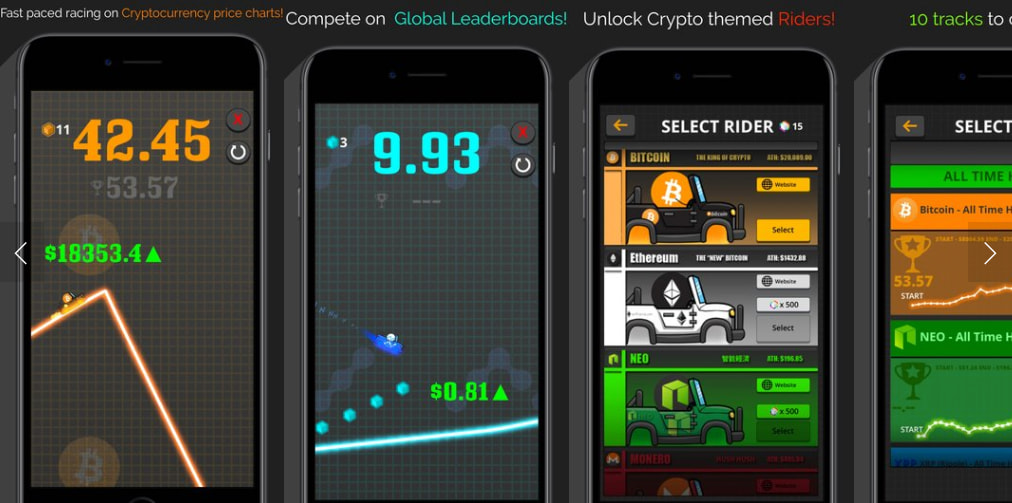

Este juego medio de cachondeo medio «de verdad» es un entretenimiento de carreritas llamado Crypto Rider (iOS/Android): consiste en pilotar unos coches por una especie de montaña rusa. ¿Y qué mejor montaña rusa que las trepidantes subidas y las escalofriantes bajadas...

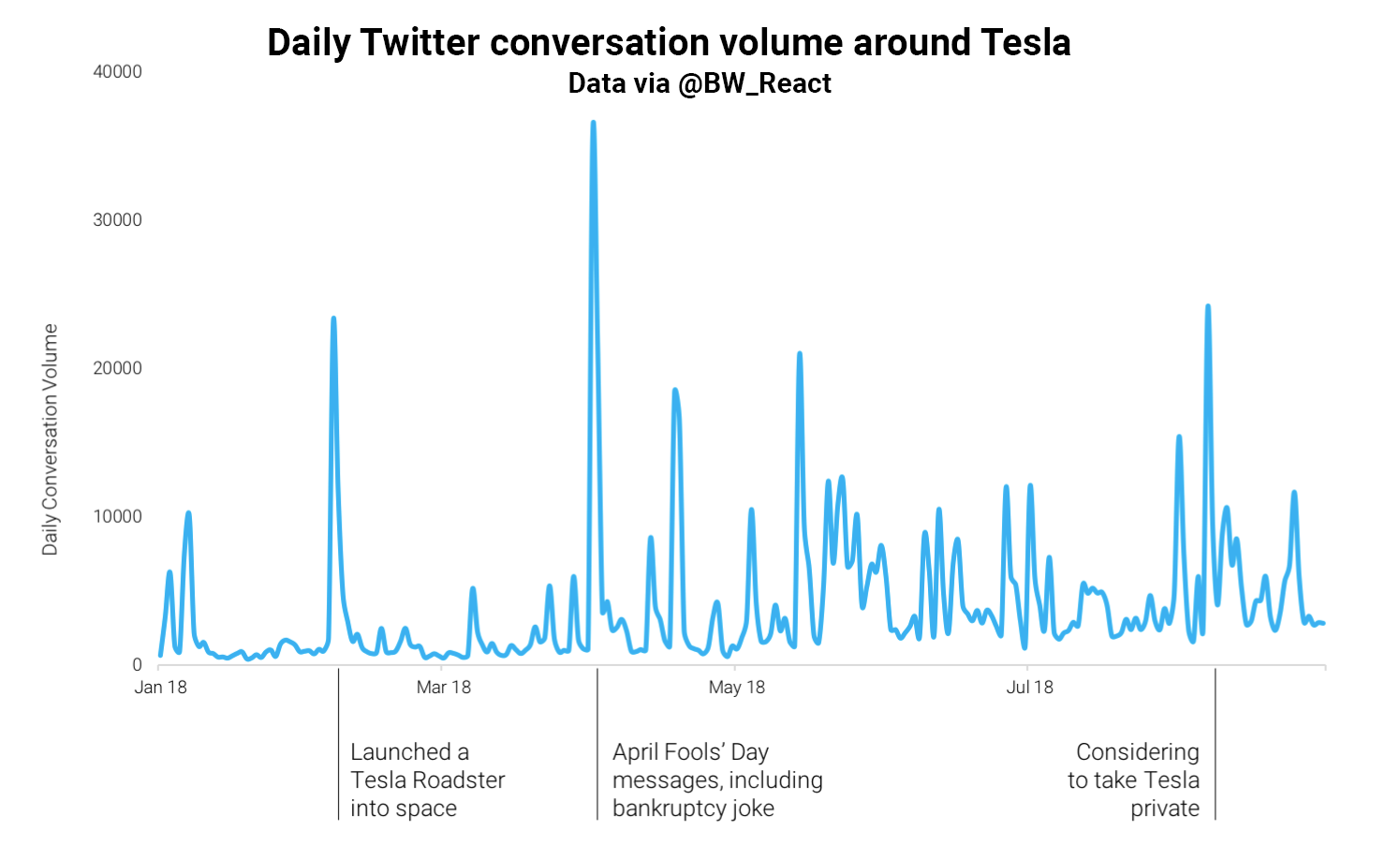

Lena Höck es una analista que está convencida de que lo que se dice en Twitter sobre el stock de Tesla afecta a su cotización. Para el análisis empleó todos los tuits de 2018 en los que aparecían algunos picos de...

Unos científicos de la Universitat Jaume I de Castellón publicaron este verano en Sensors un trabajo titulado Promoting Pollution-Free Routes in Smart Cities Using Air Quality Sensor Networks. La idea es sencilla: ofrecer en el navegador del coche formas de ir...

Jim H. Simons (1938–) es un matemático del MIT y Berkeley que hace tiempo llegó al nivel de lo que los americanos llaman billonario; su fortuna se calcula en 2018 en unos 20.000 millones de dólares (puesto #24 del mundo según...

Este vídeo es una animación artística que muestra visualmente la teoría de cómo era Marte hace miles de millones de años, cuando su atmósfera era más gruesa y tenía agua líquida en la superficie de forma muy parecida a como existe...

Por Nacho Palou -

7 AGO 2018

Investing.com nos avisó del lanzamiento de una nueva versión bastante renovada de su app [iOS / Android, gratuita] que reúne en un solo lugar lo que normalmente se consulta en varias apps o webs: cotización en tiempo real, conversión de moneda, cartera...

Estos cuadros de criptodivisas creados por Andy Bauch son un tanto peculiares. Con títulos como Bitcoin con un valor original de 20 dólares y similares son composiciones de unos 40×40 cm con algo más de 2.000 piezas de Lego que forman...

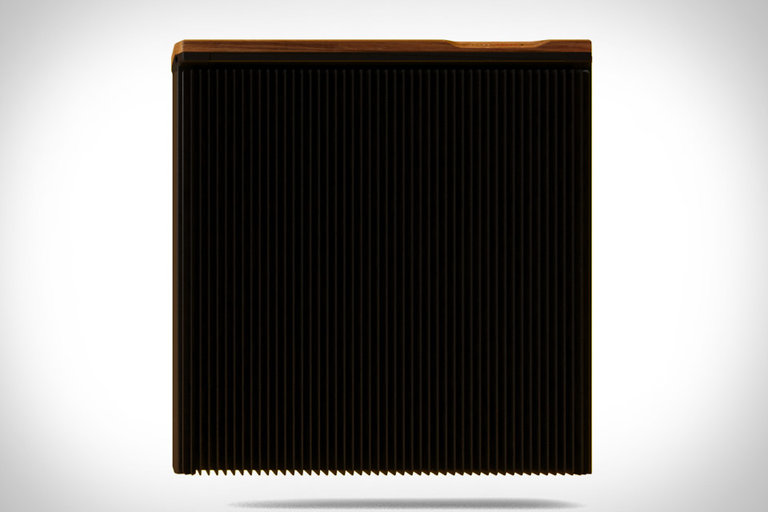

El Cripto-radiador QC1 es un frankisteniano invento un poco raruno que consiste en un ordenador que es a la vez radiador. Como ordenador lleva dos GPU Nitro+Radeon RX 580 8G para el minado de criptodivisas (Bitcoin o similares), que según las...

Para quienes adoramos las listas de recursos en Internet, la Crypto Resorces Megalist era una bendición. Fue una página que existió hacia 2018 pero luego desapareció. Cubría un montón de áreas, desde la información básica para quien quiera aprender hasta herramientas...

Este análisis en vídeo de TechAltar son diez minutos interesantes y con muchos datos. Intenta explicar por qué tantas grandes empresas tecnológicas han desaparecido de Europa – o simplemente no hay podido competir con las extranjeras en nuevos terrenos. Va clasificando...

Growing scepticism challenges the blockchain hype(Financial Times) vs. Yes, Blockchain could reverse the course of civilizationand upend the world's most powerful companies(ZDNet) Váyase usted a fiar. De Bitcoin y las criptodivisas ya ni hablamos. Relacionado: The Blockchain and Us, el documental sobre...

Un personaje que está técnicamente forrado con miles de bitcoins se comprometió hace algunas semanas a donar 5.057 bitcoins a diferentes organizaciones y entidades sin ánimo de lucro que se lo solicitaran y cuyos proyectos considerara interesante. Eso son unos 85...

Unos atracadores han sido detenidos tras robar casi dos millones de dólares en criptodivisas en Nueva York. Pero no son crackers de guante blanco, no. Han utilizado el método más viejo del mundo: Armed robbers steal $1.8 million worth of cryptocurrency...

Los criptoactivos (cryptoassets) son la forma en que se denomina al conjunto de las criptodivisas y otras formas de bienes y servicios que utilizan la criptografía (y por extensión la tecnología blockchain) para funcionar. Los más conocidos son las criptomonedas o...

El 17 de julio de 2017 estaba previsto que llegaran las transferencias bancarias instantáneas a algunos bancos y cajas españoles. Pero cualquiera que haya hecho una transferencia desde entonces sabe que las transferencias siguen siendo de un día para otro. Y el...

Bitcoin y blockchain a partir de 54:30 En el podcast de esta semana de Los Crononautas #S02E08 estuve hablando con Martín Expósito sobre la tecnología de Bitcoin. Se puede escuchar a través de iVoxx, iTunes o directamente con el reproductor web. Aunque...

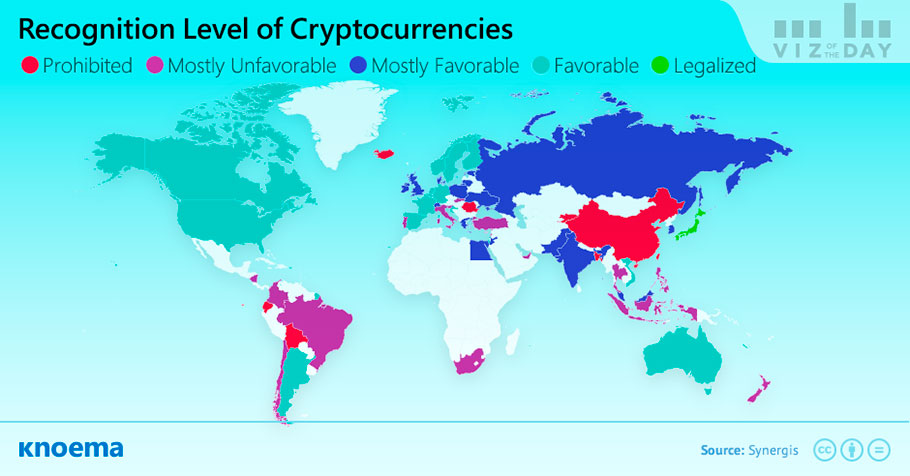

En este gráfico de Knoema con datos de Synergis se muestra el nivel de reconocimiento o «estado legal» de diversos países del mundo que se han mostrado a favor, en contra o ni fú ni fa acerca de las criptodivisas: Legal...

No hay mal que por bien no venga. Así que Dimitry Tolmachyov, «constructor y emprendedor», decidió que como el consumo energético al tener funcionando máquinas minando bitcoins es tan enorme, qué mejor que usarlo para calentar su vivienda, situada en la...

Cita Motherboard los números y referencias publicadas por Digiconomist acerca del consumo de energía de Bitcoin y lo que supone cada transacción que se realiza en esta moneda virtual. Y hay llegado a unas cifras un tanto… inquietantes, por decirlo claramente....

Aprovechando que estamos en época de Halloween e historias de terror, nuestro admirado Mark Frauenfelder nos deja en Wired un historia de miedo digital del bueno: Olvidé mi PIN: una historia épica sobre la pérdida de 30.000 dólares en bitcoin. Y...

Algunas de las preguntas a las que respondió Elon Musk en Reddit estaban relacionada con el acceso a Internet desde Marte. A una distancia máxima de 22 minutos-luz “navegar por la web puede ser un poco desesperante”, ya que eso significa...

Por Nacho Palou -

16 OCT 2017

El Ministerio de Energía, Turismo y Agenda Digital tiene en marcha una consulta pública con el objetivo de recabar propuestas e información relevante que quieran aportar los interesados para la elaboración de la Estrategia Digital para una España inteligente. El objetivo es...

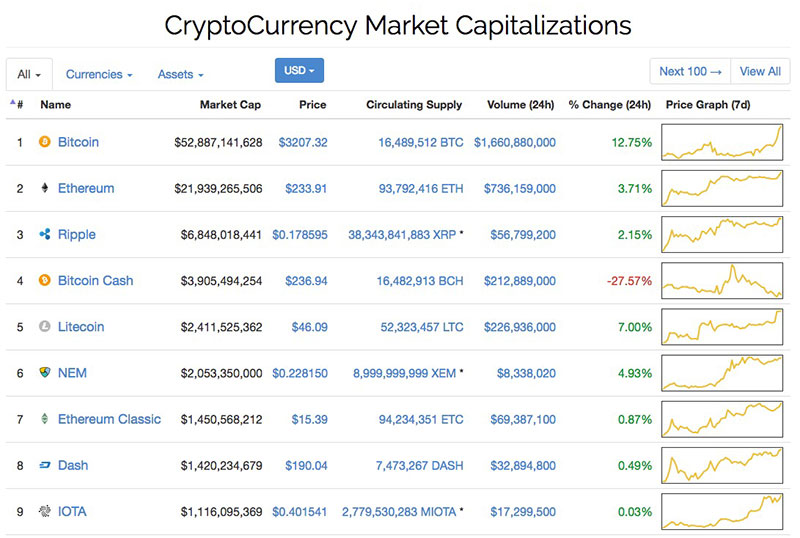

Existen más de mil criptodivisas actualmente en circulación y CryptoCurrency Market Capitalizations realiza la labor de recopilar toda la información sobre ellas y mostrarla de forma clara y efectiva en una sola tabla. En estos momentos contiene 840 criptodivisas. La entrada...

Desde hoy, 17 de julio de 2017, unas cuantas entidades bancarias españolas ponen en marcha, por fin, las transferencias instantáneas entre ellas. Además estarán disponibles a cualquier hora durante los siete días de la semana… Lo que es un cambio notable respecto...

Sarah Pan ha hecho un estupendo análisis del estado actual de la «fiebre del oro» de las criptodivisas en un artículo en el que ha extraído de diversas bases de datos todos los historiales disposibles y los ha cotejado con los...

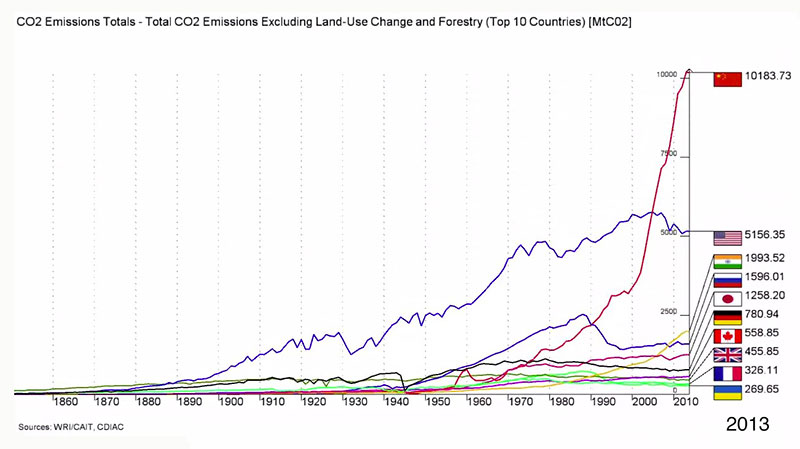

Este gráfico animado resulta bastante impactante: se trata de la evolución desde mediados del siglo XIX hasta la actualidad del Top 10 de los países más contaminantes, teniendo en cuenta el dato de las emisiones de CO2 pero excluyendo los sumideros...

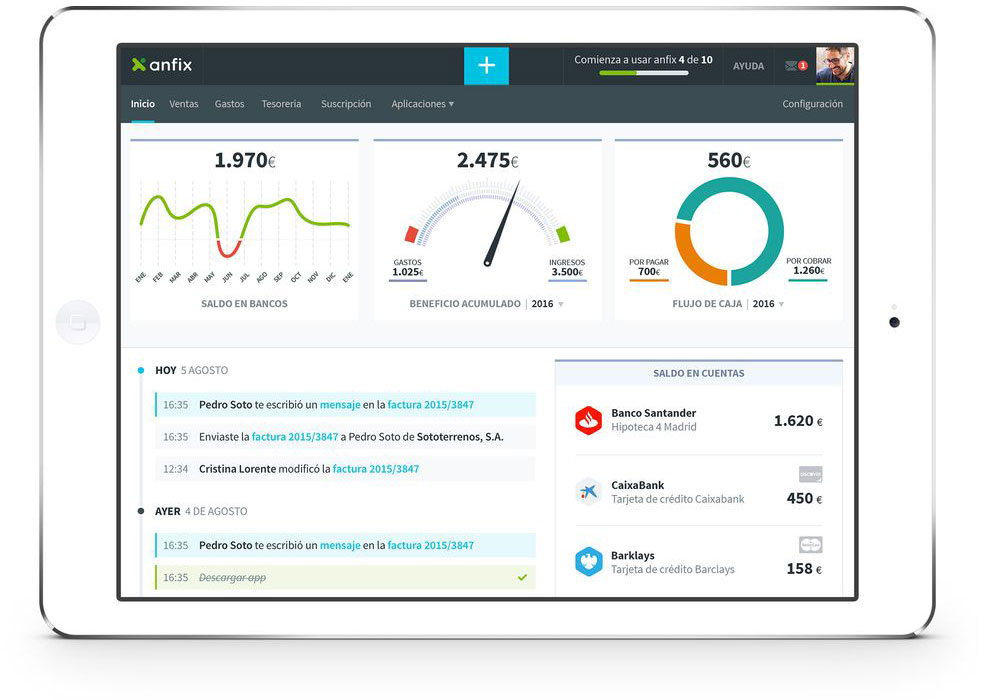

Llevar las cuentas de un negocio –una pequeña empresa o un autónomo– es un auténtico martirio. Y más cuando las empresas se vuelven perezosas a la hora de pagar y cuando está el «espíritu de Montoro» flotando en el éter, atento...

Este proyecto, titulado The Globe of Economic Complexity es obra del Center for International Development de la Universidad de Harvard. Básicamente intenta condensar y visualizar lo complejo de la economía mundial resumiendo los datos de 15 billones de dólares en exportaciones...

De la presentación de esta charla que tuvo lugar el mes pasado en la Blockchain Africa Conference 2017: En esta charla titulada Blockchain vs. Gilipolleces – Consideraciones sobre el futuro del dinero, Andreas Antonopoulos explica los criterios necesarios para distinguir las...

The Blockchain and Us es un documental de Manuel Stagars que utiliza el formato entrevista con desarrolladores de software, criptólogos, investigadores, políticos, consultores y emprendedores para explicar los intríngulis del que probablemente ha sido uno de los «inventos» más relevantes de...

Este vídeo de Ted-Ed [subtítulos en inglés] ayuda a entender cómo y por qué las aerolíneas venden plazas por encima de sus posibilidades, en lo que se conoce técnicamente como overbooking. Es algo que hacen también en cierta medida otros servicios...

Este vídeo de Anders Brownworth del MIT [subtítulos en inglés] es mínimamente técnico pero está simplificado al límite para explicar a cualquiera que tenga ganas de entender en menos de 20 minutos cómo funcionan las cadenas de bloques (blockchains) que son...

Este minireportaje de Vox Media analiza con muchos datos y varios gráficos una de esas situaciones aparentemente absurdas de la economía moderna. Hace una década se podía viajar en avión facturando algunas maletas de equipaje sin pagar por ello, como parte...

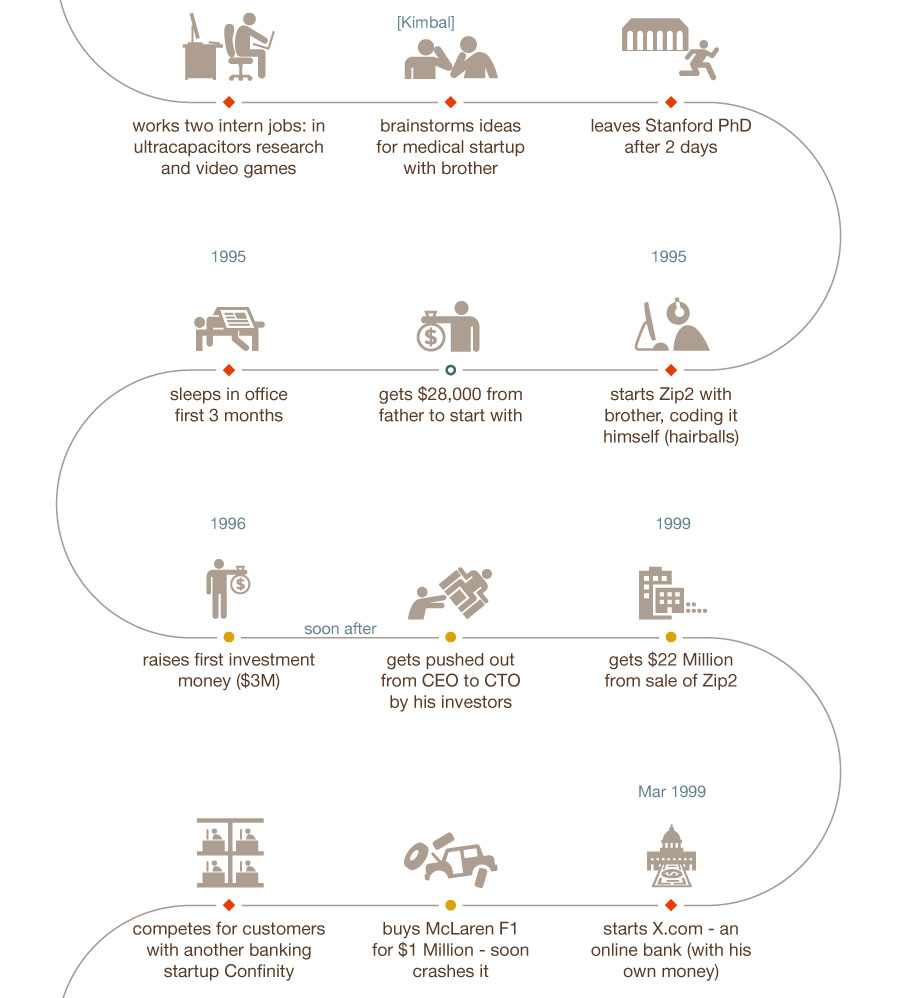

Me gustaría morir en Marte, pero no del impacto.– Elon Musk How Elon Musk Started es una gigantesca infografía de Anna Vital para Business Insider en la que se puede recorrer en zig-zag la vida de Elon Musk en tan solo...

Duncan Geere publicó un artículo sobre el dinero que se mueve en los e‑Sports: esos grandes torneos de videojuegos que ya son un espectáculo de masas en muchas partes del mundo. Lo que me sorprendió es que España no ocupe ningún...

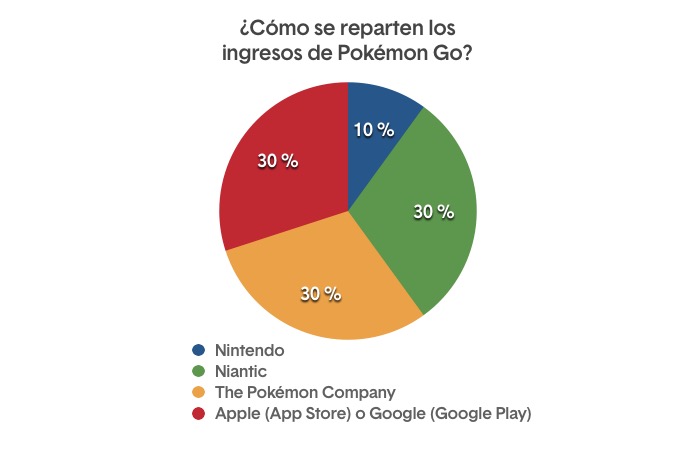

Aparte de la gente que entrena personalmente a quienes quieren hacer un «curso rápido» (parece que los hay) cual personal trainers y a los que publican innumerables guías y manuales sobre Pokémon go, este es el reparto oficial de los dineros...

Este vídeo de Science Channel proporciona la rara oportunidad de ver cómo es un cajero automático por dentro: «Un Fort Knox en miniatura», como dice el narrador. Algunos pueden guardar hasta mil billetes en cartuchos mecánicos con rodillos bastante sofisticados para...

Bit Bonkers es un proyecto de visualización en WebGL de la blockchain, que en palabras fáciles de entender sería una especie de «libro de registro o base de datos donde se apuntan todas las transacciones – con la peculiaridad de que...

Una empresa llamada Infarm está probando a minimizar el trayecto que recorren los productos entre las granjas y las tiendas, reduciéndolo literalmente al mínimo posible: cero. La idea es cultivar directamente verduras y frutas en unos módulos con estanterías dentro de...

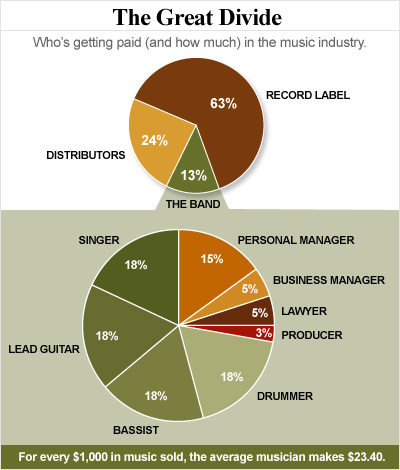

En este artículo de The Root encontraron una buena forma de visualizar cómo funciona a nivel económico la industria de la música; más concretamente cuánto dinero se lleva cada participante en el proceso de creación y comercialización musical a partir de...

The Economist habla de la revolución biónica en este video reportaje titulado Body Builders («Los constructores de cuerpos») sobre una de las áreas en las que más claramente la nueva tecnología está cambiando la vida de muchas personas. Los avances en...

En The New York Times, la increíble historia de cómo con un poco de imaginación y jeta se puede montar todo un negociete: Tips on Reducing Cable and Phone Bills From Ethically Ambiguous Experts. La idea es sencilla: los clientes dan...

Las variaciones en las tarifas de la electricidad españolas según las horas del día es tan pequeña (del orden de céntimos por KWh) que la diferencia entre poner una lavadora en la «mejor» hora de la semana (los domingos de madrugada) y...

La consultora McKinsey publicó esta interesante infografía sobre los trabajos del futuro y sus salarios que serán automatizados con robots. Básicamente permite ver qué trabajos serán los que más fácilmente caerán en manos de los robots y cuáles de los que...

En Bloomberg publicaron This Is How You Decommission a Nuclear Power Plant, un pequeño artículo muy visual con preciosas fotos de Krisztian Bocsi, sobre el proceso desmantelamiento pieza-a-pieza de una central nuclear. Muchas se dirían sacadas del Star Trek de los...

En política, como en el concurso de belleza de Keynes, predecir el voto ajeno se convierte en una estrategia para el éxito electoral.

En El Diario han preparado un artículo y una infografía que recoge de forma resumida la posición de cada uno de los partidos políticos respecto a los temas energéticos relevantes en nuestro país. Desde qué pasa con las centrales nucleares hasta...

En comercios y todo tipo de transacciones utilizamos lo último en tecnología para guardar la más primitiva forma de autenticación: la firma personal. Pero en realidad mucha gente ni siquiera hace eso: firma en los recuadros de las maquinitas (o en...

Salon publicó esta mini historia un grupo de gente cuyo original trabajo consiste en guardar el turno en las colas de ciertos eventos a otras personas. Trabajan en las colas de cines, tiendas y locales de moda; llegan a cobrar hasta...

La Fundación B612 tiene como objetivo mejorar nuestra capacidad para proteger a la Tierra de los posibles impactos de asteroides destructores. Eventos que son tan altísimamente improbables como potencialmente apocalípticos – y si no, que pregunten a los dinosaurios. No sería...

Larry Page y Sergey Brin han anunciado como sorpresa de verano la creación de Alphabet, una especie de empresa-paraguas que aglutinará diversas propiedades, la mayor de las cuales será Google. En su «web corporativa» abc.xyz. Así que ahora el alfabeto podría...

Quien esté aburrido de ver reposiciones de series y películas de hace décadas en televisión puede aprovechar una horita libre para echar un vistazo a Ulterior States, un proyecto de Tomer Kantor / IamSatoshi en el que se entrevista a decenas...

En la campaña de recogida de firmas ¡NO al impuesto al SOL! se va a llegar pronto a los 200.000 apoyos para pedirle al Ministro de Industria que deje de atacar a las renovables y el autoconsumo: Al Ministro de Industria,...

The Rise and Rise of Bitcoin de Nicholas Mross es documental de 2014 (la fecha aquí es crítica) sobre el fenómeno Bitcoin. El director cuenta su propia experiencia como minero de bitcoins desde 2011, a la vez que cuenta cómo un...

La diferencia entre lo «real» y lo «virtual» está cada vez más difuminada, de ahí que la gente de Crypto Imperator comercialice a un curioso producto: unas monedas de bitcoin con aspecto de «monedas de coleccionista» que pueden considerarse representaciones físicas...

2015 Internet Trends Report de Kleiner Perkins Caufield & Byers Si andas metido en Internet o te interesa aprender más su mercado, las tendencias o el futuro, te vendrá bien dedicar un buen rato a analizar el 2015 Internet Trends de...

BitcoinCity es una visualización bonita pero a la vez compleja de entender de la blockchain, la «cadena de bloques» o «libro de contabilidad» de la moneda virtual. De hecho a la mayor parte de la gente todo lo que sigue le...

En Cashing out (RT) cuentan cómo Dinamarca está avanzando poco a poco hacia la eliminación del dinero físico, simplemente porque la gente prefiere las tarjetas y las transferencias de dinero electrónico. En 2016 dejarán de acuñar las coronas danesas (monedas y...

Esta animación educativa narra en unos minutos la historia del dinero, desde los tiempos prehistóricos del intercambio de trozos mamut por piedras a la era de los bancos, los billetes y las tarjetas de crédito, pasando por el oro. La última...

Bueno, en realidad no, porque en el Banco de Canadá están pidiendo a la gente que no se dedique a tunear los billetes de 5 dólares en los que sale el séptimo primer ministro de la historia de Canadá, Sir Wilfrid Laurier...

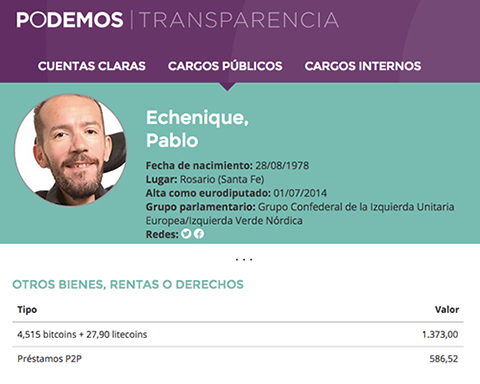

Esta semana todos los cargos públicos y públicos de Podemos han publicado en Internet sus declaraciones de bienes, dentro de la sección de Transparencia que cualquiera puede consultar en su web. Como curiosidad y dato interesante Pablo Echenique (@pnique) ha añadido...

La aversión al riesgo es la forma en que economistas, matemáticos y psicólogos explican fenómeno muy común que en cierto modo desafía a la lógica. Más o menos dice así: cuando actuamos en términos económicos y de juegos las personas tendemos...

Tal y como deja ver Eric Scott Hunsader en este gráfico, la velocidad de la información no es infinita y la de los reguladores del mercado bursatil en cambio es tremendamente lenta. Como ejemplo, este ejemplo en el que las operaciones...

Mapa de las llamadas de teléfono mundiales en 2012 / DHL Global [zoom] En un informe titulado DHL Global Connectedness Index 2014 [PDF, 28 MB] puede encontrarse este curioso mapa que muestra entre qué países circulan las llamadas de teléfono de todo...

Taxis. Segunda mano. Trueque. Crowdfunding. Compartir bici. Intercambio de libros. Intercambio de casas. Alquiler de habitaciones y apartamentos. Bancos de tiempo… Estas son algunas de las tendencias en consumo colaborativo que facilitan las nuevas tecnologías. Y es que Uber no es...

En lo que de otro modo podría ser considerado una «extraña situación» los Marshal de los Estados Unidos han sacado a subasta 29.656,51306529 bitcoins que al cambio actual (unos 600 dólares por bitcoin) serían algo así como 18 millones de dólares. Aunque...

Si me llegan a decir en 2011 que veríamos al bitcoin junto con el resto de monedas como el dólar o el euro en Google Finanzas o Yahoo Finanzas, no me lo creo – por no hablar de la cotización, claro....

Subidón de valor de las acciones de NEST Hace unos días Google anunciaba la compra de Nest Labs, la empresa fundada por Tony Fadell y Matt Rogers, dos antiguos empleados de Apple, que fabrica un termostato revolucionario. Con esto una pequeña empresa...

El artista y diseñador Robin Stam propuso algo rebuscadamente ingenioso: recrear los puentes imaginarios de los billetes de euro en la localidad de Spijkenisse, en el sur de Holanda. Esos puentes que vemos cada vez que sacamos un billete en realidad...

El Índice Big Mac es casi una bestia mítica de los economistas, una curiosidad matemática que refleja la realidad del mundo desde un ángulo inesperado – quizá provenga de la misma saga que los monos que lanzan dardos para jugar a...

Viendo las quejas generalizadas de todos los que compraron regalos en línea que las empresas de paquetería son incapaces de entregar.– @mguerreiro...

Un letrero dice así: Si compra este producto junto con otra persona más obtendrá 1.000 dólares de regalo. Un hombre pobre lee el letrero y le sugiere la transacción a un hombre rico que pasa por ahí. El producto cuesta 50 dólares....

Esta historia tiene por protagonistas algunos conceptos que a mucha gente le sonarán extraños y futuristas: dinero virtual, matemáticas avanzadas, criptografía segura y unas reglas económicas diferentes a las que conocemos (…) Las bitcoins son unas peculiares «monedas hechas de bits»...

Hace ahora cinco años Chris Anderson publicó un artículo titulado The Long Tail en la revista Wired, cuyo destino dirige desde hace casi una década. Este físico de carrera pero divulgador y periodista de profesión había observado, al más puro estilo...